Wenn du Lehrlingsgehalt oder ähnlich große oder noch größere Beträge pro Monat an Einkommen hast, ersetzt du die fünf Gläser nach und nach durch eine Kontenstruktur bei der Bank deiner Wahl.

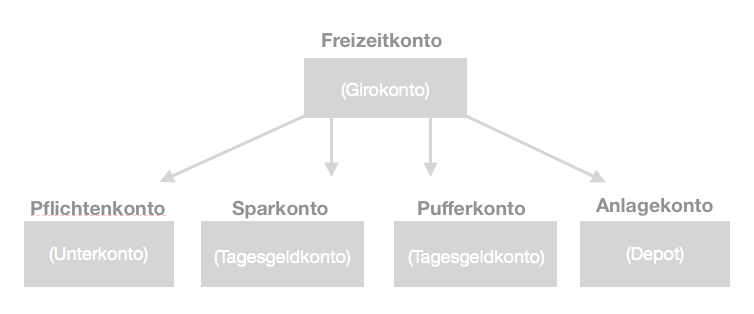

Wenn du mit der Kontenstruktur bei der Bank deiner Wahl beginnst, legst du dir als erstes ein Girokonto an. Auf dieses Konto läßt du dir deine monatlichen Einnahmen wie Lehrlingsgehalt, Taschengeld und ähnliches überweisen.

Im zweiten Schritt legst du dir ein Unterkonto für deine monatlichen finanziellen Verpflichtungen wie Miete oder Telefonrechnung an. Diese Beträge überweist per Dauerauftrag von deinem Hauptkonto (dem Freizeitkonto) auf das Unterkonto (Pflichtenkonto).

Nachdem du deinen finanziellen Verpflichtungen nachgekommen bist, kannst du natürlich den Rest deines monatlichen Einkommens auf den Kopf hauen.

Ich empfehle dir aber ein Drittel des Geldes, das dir monatlich zur Verfügung steht, zu sparen und zwar für zukünftige größere Anschaffungen (Sparkonto), für vielleicht eintretende Notfälle (Pufferkonto) und für deine Altersvorsorge (Anlagekonto).

Hierfür würde ich an deiner Stelle jeweils ein Zehntel des dir monatlich zur Verfügung stehenden Geldes auf jedes dieser drei Konten (Spar, Puffer und Anlage) einzahlen.

5 verschiedene Konten – ehrlich? Warum so kompliziert?

Auch wenn es auf den ersten Blick recht umständlich und kompliziert erscheint, so hat es doch einige Vorteile, die nicht von der Hand zu weisen sind.

Vorausgesetzt du hast keinen Dispositionskredit auf deinem Girokonto, und überweist jeden Monatsanfang von deinem Girokonto jeweils die 50 Prozent auf dein Unterkonto für Verpflichtungen sowie auf die Tagesgeldkonten und das Depot die geplanten zehn Prozent, so wirst du sehr schnell merken, ob du mit deinen restlichen zwanzig Prozent für Lebensmittel, Vergnügen und Genuss im Monat hinkommst.

Ausserdem bist du auf der sicheren Seite, was deine verpflichtungen angeht, denn das Geld zweigst du vorsorglich am Monatsanfang auf das Unterkonto ab.

Zusätzlich bekommst du Zinsen auf dein Gespartes bei den Tagesgeldkonten und dem Depot.

Der Geldzuwachs auf den Sparkonto motiviert dich und läßt dich dich auf deine zukünftigen Erwerbungen wie die neuen schicken Schuhe freuen.

Und bei deinem Depot kannst du zuschauen, wie der Zinseszinseffekt über die Jahre hinweg fahrt aufnimmt. Bedenke hierbei immer: Das Beste kommt zum Schluss! Denn der Zinseszinseffekt ist eine Exponentialkurve.